不動産豆知識コラムNo.03

不動産取引にかかる税金

ケース別でわかる

不動産取引にかかる税金

目次

不動産売却時における税金

譲渡所得税

1.土地や建物の譲渡所得

個人の所有する土地や建物を譲渡した場合の譲渡所得は、他の所得と区分して課税されます。

2.所有期間

譲渡所得は、譲渡した土地や建物の所有期間によって税率が異なります。 その資産を譲渡した年の1月1日において、所有期間5年超のもの長期所得といい、その資産を譲渡した年の1月1日において、所有期間5年以下のものを短期所有といいます。

3.取得の日、譲渡の日

譲渡した土地や建物の「取得の日」や「譲渡の日」は次により判断します。

【資産の取得の日の原則】

- 購入した資産については、その資産の引渡しを受けた日

- 自分で建設をした資産については、その建設の完了した日

- 他に請け負わせて建設等した資産については、その資産の引渡しを受けた日

【資産の取得の日の例外】

- 相続、贈与、遺贈により取得した資産(限定承認を除く)

- 交換、買換えにより取得した資産

- 農地法の届出または許可を受けなければ所有権の移転ができない農地等

【資産の譲渡の日】

資産の「譲渡の日」は、原則として資産を買主に引き渡した日ですが、 売買契約の効力発生の日とすることもできます。

4.分離短期譲渡所得の税額計算

分離短期譲渡所得の税額は次の計算により求めます。

【課税短期譲渡所得】

{総収入金額 - (取得費 + 譲渡費用) - 特別控除額} - 所得控除不足額(※1) = 課税短期譲渡所得金額

【短期譲渡所得に対する税額】

課税短期譲渡所得金額 × 税率 = 税額

| 所得税率(※2) | 30.63% |

|---|---|

| 住民税率 | 9% |

※1 総所得金額、土地などに係る事業所得等の金額から控除しきれなかった部分の所得控除額をいいます。

※2 復興特別所得税を含みます。

5.分離長期譲渡所得の税額計算

分離長期譲渡所得の税額は次の計算により求めます。

【課税長期譲渡所得】

{総収入金額 - (取得費 + 譲渡費用) - 特別控除額} - 所得控除不足額 = 課税長期譲渡所得金額

【長期譲渡所得に対する税額】

課税長期譲渡所得金額 × 税率 = 税額

| 所得税率(※) | 15.315% |

|---|---|

| 住民税率 | 5% |

※ 復興特別所得税を含みます。

6.取得費(原則)

【取得費】

譲渡所得の金額の計算上控除する資産の取得費は、原則として、その資産の取得に要した金額、設備費および改良費の合計額とされています。この場合、その資産が家屋等の減価する資産であるときは、この合計額からその資産の取得後の経過期間に応ずる償却費の額または減価の額を控除した金額とされます。

取得費の計算方法

取得費 = 取得価額 + 設備費 + 改良費 - 減価の額(減価する資産について)

【取得価額】

取得価額とは、その資産を取得したときに要した金額のことをいいます。マンション等のように建物と土地を一括で購入している場合であっても、建物の償却費相当額の計算にあたり、取得価額を「建物の取得価額」と「土地の取得価額」に区分する必要があります。

【取得価額に含まれる費用】

他から購入した資産については次の費用が取得価額に含まれます。

- 購入手数料

- 土地や建物を購入(贈与、相続又は遺贈による取得も含みます。)したときに納めた登録免許税(登記費用も含みます。)、不動産取得税、特別土地保有税、印紙税

- 借主がいる土地や建物を購入するときに、借主を立ち退かせるために支払った立退料

- 土地の埋立てや土盛り、地ならしをするために支払った造成費用

- 土地の測量費

- 所有権などを確保するために要した訴訟費用

- 建物付の土地を購入して、その後おおむね1年以内に建物を取り壊すなど、当初から土地の利用が目的であったと認められる場合の建物の購入代金や取壊しの費用

- 土地や建物を購入するために借り入れた資金の利子のうち、その土地や建物を実際に使用開始する日までの期間に対応する部分の利子

- 既に締結されている土地などの購入契約を解除して、他の物件を取得することとした場合に支出する違約金

【設備費・改良費】

資産を取得した後に付加した設備費用を設備費といい、資産を取得した後にその資産に加えた改良のための費用を改良費といいます。

【価値が減少する資産の取得費】

償却費

建物、機械、器具等の使用や時間の経過によって価値の減少する資産の取得費は、その資産の取得価額、設備費、改良費の合計額から、その所有期間に応じた償却費または償却費相当額を控除して計算します。

償却費の算定方法

償却費、償却費相当額は次のように計算して求めます。

業務用資産の場合…必要経費に算入された償却費の累計額

日業務用資産の場合…次の算式で計算した償却費相当額

取得価額・設備費・改良費の合計 × 90% × 譲渡資産の耐用年数1.5倍の年数に応じた償却率(※1) × 経過年数(※2)

※1 耐用年数の1.5倍に1年未満の端数が出た場合は切り捨てて計算します。

※2 経過年数に1年未満の端数が出たときは、6カ月以上は1年とし、6カ月未満は切り捨てて計算します。

主な建物の耐用年数と定額法償却率(住宅用)

| 法定耐用年数 | 業務用資産 | 日業務用資産 | |

|---|---|---|---|

| 木骨モルタル造 | 20年 | 0.050 | 0.034 |

| 木造 | 22年 | 0.046 | 0.031 |

| 金属造(骨格材の肉厚が3mm以下のもの) | 19年 | 0.053(※1) | 0.036 |

| 金属造(骨格材の肉厚が3mmを超え4mm以下のもの) | 27年 | 0.038(※2) | 0.025 |

| 金属造(骨格材の肉厚が4mmを超えるもの) | 34年 | 0.030 | 0.020 |

| 鉄筋コンクリート造または鉄骨鉄筋コンクリート造 | 47年 | 0.022 | 0.015 |

※1 平成19年3月31日以前に取得した家屋等については0.052

※2 平成19年3月31日以前に取得した家屋等については0.037

【概算取得費】

譲渡した土地、建物等の実際の取得費が不明な場合や、実際の取得費が譲渡した土地、建物等の収入金額の5%相当額より少ない場合には、譲渡した土地、建物等の譲渡収入金額の5%相当額を取得費とすることができます。

概算取得費 = 譲渡収入金額 × 5%

7.分離短期譲渡所得の税額計算

贈与等により取得した資産の取得費

譲渡した資産が、個人からの贈与、相続、遺贈、一定の低額譲渡により取得したものである場合には、贈与者等がその資産を取得するのに要した費用等が、贈与等を受けた者の譲渡所得計算上の取得費とされます。

【相続または遺贈により取得した資産の取得費】

相続または遺贈により取得した資産を、相続開始のあった日の翌日から相続税の申告書の提出期限の翌日以後3年以内に譲渡した場合には、その譲渡した資産の取得費については、相続税額のうち一定の金額を加算することができます。

【交換や買換えなどにより取得した資産の取得費】

交換や買換えなどの特例の適用を受けたことにより、譲渡所得の課税の繰延べが行われた場合の交換取得資産および買換取得資産の取得費は、特別の計算方法が定められています。

8.譲渡費用

譲渡費用は、資産の譲渡に際して支出した費用、資産の譲渡価額を増加させるために支出した費用が該当します。

具体的には次のような費用が譲渡費用に該当します。

- 土地や建物を売るために支払った仲介手数料

- 印紙税で売主が負担したもの

- 貸家を売るため、借家人に退去してもらうときに支払う立退料

- 土地などを売るためにその上の建物を取り壊したときの費用とその建物の資産損失額

- 既に売買契約を締結している資産を更に有利な条件で売るために支払った違約金

- 借地権を売るときに地主の承諾をもらうために支払った名義書換料など

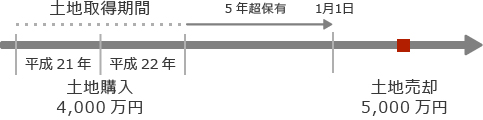

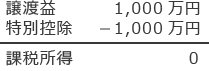

9.長期譲渡所得の1,000万円特別控除

平成21年1月1日から平成22年12月31日までの間に取得をした土地等で、その年の1月1日において所有期間が5年を超えるものの譲渡をした場合には、その年中のその譲渡に係る譲渡所得の金額から1,000万円が控除されます。

9.長期譲渡所得の1,000万円特別控除

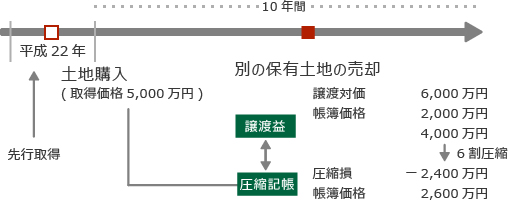

個人事業者が平成21年1月1日から平成22年12月31日の間に土地を取得した場合は、その土地の取得価額を限度として、その取得した年の末日後10年以内に他の土地等を売却して譲渡益が発生しても、その譲渡益の60%について課税の繰延べが認められます。

この特例を適用するには、その土地等の取得の日を含む年の確定申告書の提出期限までに、この特例の適用を受ける旨の届出書を税務署に提出しなければなりません。なお、土地等が事業用資産でない場合には特例の適用はありません。

居住用財産の譲渡

居住用財産を譲渡した場合には、まずその譲渡で利益が発生しているか、損失が発生しているかを確認します。

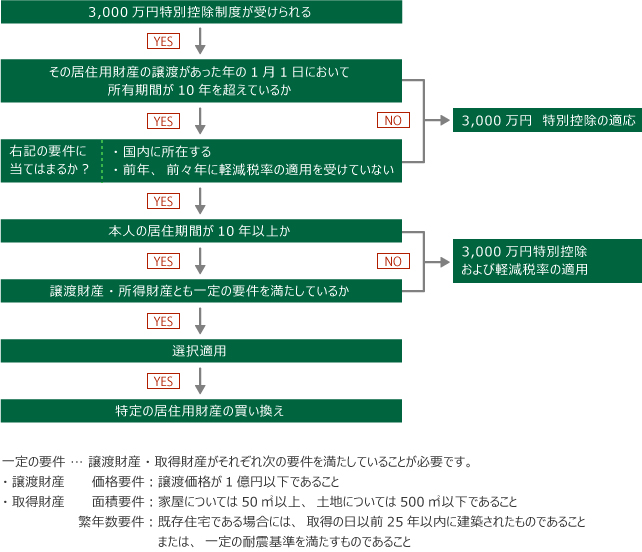

利益が発生している場合の課税の特例には、その譲渡益から3,000万円を控除するという特別控除制度(3,000万円特別控除制度)、その特別控除後の譲渡益(残額)に軽減税率による課税を行う制度(軽減税率制度)、譲渡代金をもって新たに居住用財産を取得した場合の買換え制度(特定の居住用財産の買換え特例制度)があります。

損失が発生している場合の課税の特例には、その譲渡損失をその年の他の所得と通算し、通算しきれない金額を最長3年間繰越控除することができる制度(特定の居住用財産の譲渡損失の損益通算および繰越控除制度、居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除制度)があります。

1.3,000万円特別控除の特例

自分が住んでいる家屋等を譲渡した場合には、その譲渡所得から3,000万円を控除することができます

【特例の適用が受けられる場合】

- 個人が現にその居住の用に供している家屋(以下「居住用家屋」といいます)を譲渡した場合

- 居住用家屋と共にその敷地となっている土地または借地権を譲渡した場合

- 自己の居住の用に供さなくなった家屋もしくはそれと共にその敷地となっていた土地または借地権を、これらの家屋を自己の居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡した場合

- 居住用家屋を取り壊した場合のその敷地で、次の要件に該当するものを譲渡した場合

a.敷地の譲渡に関する契約がその家屋を取り壊した日から1年以内に締結され、かつ、居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡していること

b.その家屋を取り壊した後譲渡に関する契約を締結した日まで、その敷地を貸付けその他の用に供していないこと

【特例の適用が受けられない場合】

前記の要件を満たす場合であっても、次のいずれかに該当する場合は、この特例は適用されません。

- 譲受人が次のいずれかに当てはまる場合

- 譲渡者の配偶者および直系血族

- 譲渡者と生計を一にする親族およびその居住用家屋に同居する親族

- 譲渡者と内縁関係にある者、その者と生計を一にしている親族

- 譲渡者から受け取る金銭等により生計を維持している者(使用人を除く)およびその者と生計を一にしている親族

- 譲渡者と特殊関係にある会社その他の法人

- 前年または前々年の譲渡所得について、この特例または居住用財産の買換え特例や居住用財産の譲渡損失についての損益通算および繰越控除の特例の適用を受けた場合

- 居住用財産の買換え・交換、収用等についての特例制度の適用を受ける場合

【特例の適用が受けられない場合】

次のような家屋は、居住用家屋と見なされません。

- この特例の適用を受ける目的で入居したと認められる家屋

- 家屋の新築期間中だけの仮住まいなど、一時的な目的で入居したと認められる家屋

- 趣味、娯楽または保養の目的で有する家屋(別荘など)

【特別控除の額】

この特例による控除額は次の金額のうちいずれか小さい金額です。

- その居住用財産に係る譲渡所得の金額

- 3,000万円

【譲渡所得の金額の計算】

譲渡所得の金額は、次の算式によって計算します。

収入金額-(取得費 + 譲渡費用)= 長期(短期)譲渡所得の金額

長期(短期)譲渡所得の金額 - 特別控除額(3,000万円)= 課税長期(短期)譲渡所得金額

この特別控除額を差し引いた結果、譲渡所得の金額がなくなる場合であっても、この特例の適用を受けるためには、必ず確定申告書を提出しなければなりません。

1.空き家に係る譲渡所得の特別控除の特例

相続又は遺贈で被相続人が居住の用に供していた建物およびその敷地等を取得し、平成28年4月1日から平成31年12月31日までの間に、その建物およびその敷地等を譲渡をした場合で、一定の要件を満たすときは、居住用財産を譲渡したものとみなして、3,000万円控除の適用が受けられます。

【特例の対象となる場合】

対象となるのは、次の2つの場合です。

- 建物を耐震リフォームして建物とともにその敷地を譲渡した場合

- 建物を取壊し、その敷地のみを譲渡した場合

【対象となる建物(被相続人居住用家屋)】

対象となる建物とは、次の要件を満たすものをいいます。

- 相続開始直前において被相続人の居住の用に供されていた

- 昭和56年5月31日以前に建築された

- 区分所有建物登記がされている建物(マンション等)でない

- 相続開始の直前において被相続人以外に居住をしていた者がいなかった

【対象となる譲渡】

この特例の対象となる譲渡には、次の要件があります。

- 相続の開始があった日から同日以後3年を経過する日の属する年の12月31日までの間の譲渡である

- 相続税額の取得費加算の特例(譲渡所得の計算で相続税の一部を取得費に加算する特例)の適用を受けない

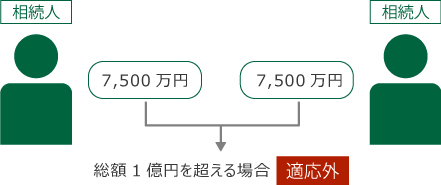

- 譲渡の対価の額が1億円以下

例:相続人2人で2分の1ずつ相続し、それぞれが7,500万円で譲渡した場合でも総額で1億円を超えるためこの特例の適用は受けられません。

【その他の要件】

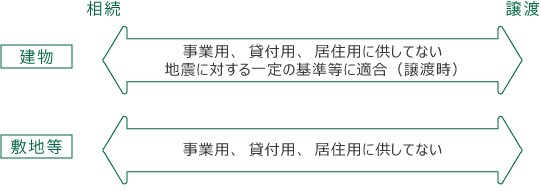

- 以下の条件を満たす建物と敷地を、建物を耐震リフォームしてともに譲渡した場合

- 建物を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 譲渡の時において地震に対する安全性に係る規定又は基準として一定のものに適合するものである

- 敷地等を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

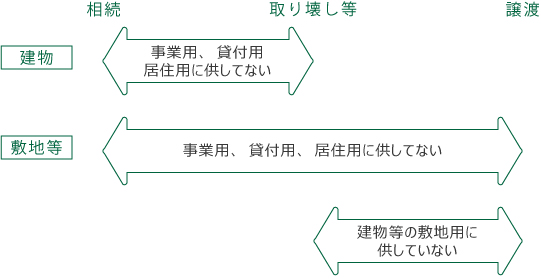

- 以下の条件を満たす建物と敷地を、建物を取壊しその敷地のみ譲渡した場合

- 建物を、相続の時から取壊し等の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 敷地等を、相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供していたことがない

- 敷地等を、取壊し等の時から譲渡の時まで建物等の敷地の用に供していたことがない

なお、本特例は、確定申告書に、地方公共団体の長等の当該被相続人居住用家屋および当該被相続人居住用家屋の敷地の用に供されていた土地等が要件を満たすことの確認をした「被相続人居住用家屋等確認書」その他の書類の添付がある場合に適用されます。

1.軽減税率の特例

【特例の概要】

個人が、その年の1月1日において所有期間が10年を超える土地や建物のうち、居住用財産に該当するものを譲渡した場合には、その居住用財産の譲渡による長期譲渡所得の金額については、他の所得とは分離して所得税および住民税が課税されます。

軽減税率の特例と3,000万円特別控除の特例とは、重複して適用を受けることができ、軽減税率の適用を受ける場合は、通常、3,000万円特別控除の特例も適用されますので、下表の課税長期譲渡所得金額は3,000万円控除後の金額となります。

また、3,000万円特別控除の特例と居住用財産の買換えの特例、および軽減税率の特例と居住用財産の買換えの特例とは、重複して適用を受けることはできません。

| 課税長期譲渡所得金額 | 所得税率* | 住民税率 |

|---|---|---|

| 6,000万円以下の部分 | 10.21% | 4% |

| 6,000万円を超える部分 | 15.315% | 5% |

※ 復興特別所得税を含みます。

【特例の適用が受けられる場合】

この特例は、譲渡した年の1月1日において所有期間が10年を超える、次に掲げる家屋または土地等の譲渡について適用されます。

- 個人が現にその居住の用に供している家屋(以下「居住用家屋」といいます)を譲渡した場合

- 居住用家屋と共にその敷地となっている土地または借地権を譲渡した場合

- 自己の居住の用に供さなくなった家屋もしくはそれと共にその敷地となっていた土地または借地権を、これらの家屋を自己の居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡した場合

【特例の適用が受けられない場合】

上記の要件を満たす場合であっても、次のいずれかに該当する場合は、この特例の適用は受けられません。

- 譲受人が特殊関係者である場合、3,000万円特別控除の特例の場合と同じです。

- 前年または前々年の譲渡所得について、この特例の適用を受けた場合

- 居住用財産の買換え・交換、収用等についての特例制度の適用を受ける場合

【課税される所得税等の税額の計算方法】

この軽減税率の特例の適用を受ける長期保有に係る居住用財産の長期譲渡所得については、他の土地建物等の譲渡所得と区分したうえで、その長期保有に係る居住用財産の長期譲渡所得に課税される所得税等の税額を計算することとなります。

- 長期保有に係る居住用財産の課税長期譲渡所得金額が6,000万円以下である場合

長期保有に係る居住用財産の課税長期譲渡所得 × 税率 = 税額所得税率* 10.21% 住民税率 4% ※ 復興特別所得税を含みます。

- 長期保有に係る居住用財産の課税長期譲渡所得金額が6,000万円を超える場合

(長期保有に係る居住用財産の課税長期譲渡所得 - 6,000万円)× 税率 + 612.6万円(住民税240万円)= 税額所得税率* 15.315% 住民税率 5% ※ 復興特別所得税を含みます。

特定の居住用財産の買換え特例(平成31年12月31日までの時限立法)

【特例の概要】

下記の要件を満たす「譲渡資産」を譲渡し、「買換資産」を取得した場合に、譲渡所得の全部もしくは一部について課税の繰延べが受けられます。

【譲渡資産の要件】

- 国内にある現に自己の居住の用に供している家屋やその敷地で、譲渡の年の1月1日において、所有期間が10年を超えるものであること

- 譲渡者の居住の用に供されている期間が10年以上の居住用財産であること

- 譲渡対価の額が1億円以下であること

- 平成31年12月31日までに行われる譲渡であること

【買換資産の要件】

- 譲受人が特殊関係者である場合

- 譲渡の年の前年1月1日から譲渡の年の12月31日までに取得したものまたは譲渡の年の翌年中に取得する見込みであること

- 取得後一定の期限までに自己の居住の用に供すること

【特例の適用が受けられない場合】

「譲渡資産の要件」の要件を満たす場合であっても、次のいずれかに該当する場合は、この特例の適用は受けられません。

- 居住部分の登記簿上の床面積が50m²以上である個人の居住の用に供する家屋またはその家屋の敷地の用に供する土地等で、国内にあるもの

- 前年または前々年の譲渡所得について、3,000万円特別控除または居住用財産の長期譲渡所得の軽減税率の特例もしくは居住用財産の譲渡損失についての損益通算および繰越控除の特例の適用を受けた場合

- 居住用財産の3,000万円控除や長期譲渡所得の軽減税率の特例・交換、収用等についての特例制度の適用を受ける場合

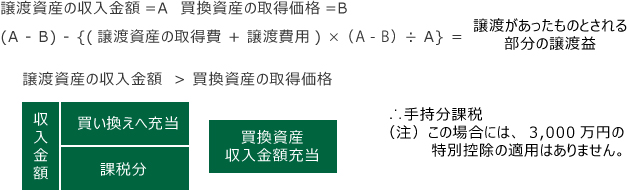

【課税の概要】

居住用財産の譲渡による長期譲渡所得に対する課税がそれぞれ、次のように繰り延べられます。

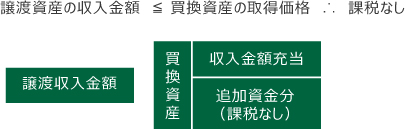

- 譲渡資産の譲渡による収入金額が買換資産の取得価額以下である場合にはその譲渡はなかったものとされ、その段階では課税されません。

- 譲渡資産の譲渡による収入金額が買換資産の取得価額を上回る場合には、譲渡資産の収入金額のうち、買換資産の取得に充てられた部分の譲渡がなかったものとされ、それ以外の部分(譲渡代金が残った部分)についてだけ譲渡があったものとして課税されます。

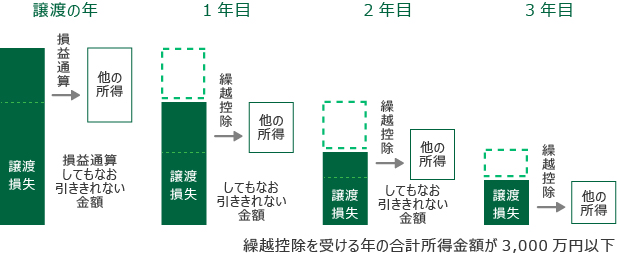

居住用財産を譲渡した場合の譲渡損失の損益通算および繰越控除

【制度の概要】

次の要件を満たす居住用財産を譲渡して損失が発生した場合で、その居住用財産の借入金残高が譲渡価額を超えるときは、譲渡損失の金額を他の所得と損益通算、繰越控除することができます。

- 譲渡損失の金額と譲渡価額の合計が住宅借入金等の残高を上回る場合

- 譲渡損失の金額と譲渡価額の合計が住宅借入金等の残高を下回る場合

【譲渡資産等の要件】

- 平成31年12月31日までの譲渡であること

- 譲渡した年の1月1日において所有期間が5年を超える居住用財産であること

- 譲渡契約の前日に譲渡資産に係る償還期間が10年以上の借入金残高を有すること

- 前年または前々年に居住用財産の譲渡所得の特例を受けていないこと

- 譲渡した年の前年以前3年内の年において、他の居住用財産の譲渡損失の金額について損益通算の特例の適用を受けていないこと

【居住用財産の譲渡損失および繰越控除金額】

以下のいずれか少ないほうの金額が、この特例の対象となる譲渡損失の金額となります。

- 住宅借入金等の残高 - 譲渡価額

- 居住用財産の譲渡損失の金額

居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除

【制度の概要】

次の要件を満たす居住用財産を譲渡して損失が発生した場合で、「買い換える資産の要件」要件を満たす居住用財産に買い換えたときは、その譲渡損失の金額を他の所得と損益通算、繰越控除することができます。

【譲渡資産の要件】

譲渡した資産は次の要件を満たすものでなければなりません。

- 平成31年12月31日までの譲渡であること

- 譲渡した年の1月1日において所有期間が5年を超える居住用財産であること

- 敷地のうち(マンションは持分の面積で)500m²を超える部分は繰越控除の対象外

【買い換える資産の要件】

買い換える資産は次の要件を満たすものでなければなりません。

- 譲渡年の前年、譲渡年または譲渡年の翌年に取得すること

- 繰越控除を受ける年の年末に、その買換資産の取得に係る償還期間10年以上の借入金残高があること(対象となる住宅借入金は「居住用財産を譲渡した場合の譲渡損失の繰越控除」と同じです)

- 住宅の床面積(マンションの場合は登記された専有部分の面積)が50m²以上であること

- 既存住宅について建築年数制限はなし

【その他の要件】

- 繰越控除を受ける年の合計所得金額が3,000万円以下であること

- 前年または前々年に居住用財産の譲渡所得の特例を受けていないこと)

- 譲渡した年の前年以前3年内の年において、他の居住用財産の譲渡損失の金額について損益通算の特例の適用を受けていないこと

【住宅借入金等特別控除との重複適用】

居住用財産の買換え等の場合の譲渡損失の繰越控除とその買換資産の取得に係る住宅借入金等特別控除とは、重複して適用を受けることができます。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。

不動産を取得した時にかかる税金

印紙税

1.印紙税の概要

印紙税とは、不動産を売買するときに作成する売買契約書、建物を建てるときに作成する工事請負契約書、金融機関から借入れをするときに作成する金銭消費貸借契約書など各種の契約書、領収書のような文書にかかる税金です。

2.印紙税の納税義務者

印紙税は、課税文書を作成した人が納税義務者となります。

3.印紙税の納付方法

印紙税は、課税文書に収入印紙を貼りそれを消すことにより国に納付します。 ただし、税務署長の承認を受けた場合は、機械で印字することで納付したことになります。

4.印紙税の納付漏れ

【印紙を貼らなかった場合】

印紙税の課税文書に印紙を貼らなかった場合は、印紙税を納付しなかったことになり、「本来納付すべき印紙税額」と「その2倍に相当する額」との合計額に相当する過怠税が課せられます。

ただし、納税義務者が納付していないことに気がつき、自主的に納付を申し出た場合は、その過怠税は「本来納付すべき印紙税額」と「その1割に相当する額」との合計額に軽減されます。

【印紙を消さなかった場合】

課税文書に印紙の貼付はしたものの、それを消していなかった場合は、消されていない印紙の額面金額に相当する額が、過怠税として課せられます。

5.不動産の売買契約書

不動産の売買契約書も印紙税の課税文書に該当します。契約金額に応じた印紙を契約書に貼付しなければなりません。

| 号 | 文書の種類 | 記載金額 | 税額 | 特別税額 |

|---|---|---|---|---|

| 1 | 不動産等の譲渡に関する契約書・ |

1万円未満 | 非課税 | 非課税 |

| 1万円~10万円 | 200円 | 200円 | ||

| 10万円~50万円 | 400円 | 200円 | ||

| 50万円~100万円 | 1,000円 | 500円 | ||

| 100万円~500万円 | 2,000円 | 1,000円 | ||

| 500万円~1,000万円 | 1万円 | 5,000円 | ||

| 1,000万円~5,000万円 | 2万円 | 1万円 | ||

| 5,000万円~1億円 | 6万円 | 3万円 | ||

| 1億円~5億円 | 10万円 | 6万円 | ||

| 5億円~10億円 | 20万円 | 16万円 | ||

| 10億円~50億円 | 40万円 | 32万円 | ||

| 50億円超 | 60万円 | 48万円 | ||

| 契約金額の記載のないもの | 200円 | 200円 |

6.工事の請負契約書

工事の請負契約書も印紙税の課税文書に該当します。請負金額に応じた印紙を契約書に貼付しなければなりません。

| 号 | 文書の種類 | 記載金額 | 税額 | 特別税額 |

|---|---|---|---|---|

| 2 | 請負に関する契約書 | 1万円未満 | 非課税 | 非課税 |

| 1万円~100万円 | 200円 | 200円 | ||

| 100万円~200万円 | 400円 | 200円 | ||

| 300万円~500万円 | 1,000円 | 500円 | ||

| 500万円~1000万円 | 2,000円 | 1,000円 | ||

| 1,000万円~5,000万円 | 2万円 | 1万円 | ||

| 5,000万円~1億円 | 6万円 | 3万円 | ||

| 1億円~5億円 | 10万円 | 6万円 | ||

| 5億円~10億円 | 20万円 | 16万円 | ||

| 10億円~50億円 | 40万円 | 32万円 | ||

| 50億円超 | 60万円 | 48万円 | ||

| 契約金額の記載のないもの | 200円 | 200円 |

6.工事の請負契約書

売買代金や工事代金等の受取書は印紙税の課税文書に該当します。受取金額に応じた印紙を貼付しなければなりません。

不動産の売買代金等について、営業に関しないものの領収書については、その金額にかかわりなく印紙税はかかりません。個人が商売に関係のない不動産を売った場合も同様です。

登録免許税

1.登録免許税の概要

登録免許税とは、不動産を取得したり会社を設立したりして、登記をする際にかかる税金をいいます。 不動産を取得したときは、その不動産の権利を明らかにするために、通常は、土地については所有権の移転登記、建物については表題登記、所有権の保存登記などを行います。 また、住宅ローンを組むときは、抵当権の設定登記を行います。

2.登録免許税の納税義務者

登録免許税の納税義務者は、その不動産の登記を受ける人です。登記を受ける人が2人以上いるときは、これらの人は、連帯して納付する義務を負います。

3.登録免許税の税額計算

登録免許税の税額は、次の算式により計算します。

課税標準 × 税率 = 税額

4.登録免許税の課税標準

不動産に関する登録免許税の課税標準は、登記する不動産の固定資産税評価額です。

また、抵当権の設定登記に対する登録免許税については、その課税標準は債権金額となります。

5.登録免許税の税率

登録免許税にはそれぞれの登記の内容によって課税標準に乗ずる税率が異なる定率税率と、その不動産の価格にかかわらず、1個あたりの税額が決まっている定額税率があります。

6.住宅用家屋の所有権保存・移転登記の軽減措置

新築住宅も既存住宅も、一定の要件を満たした場合には登録免許税の税率は軽減されます。

【新築住宅の軽減措置】

個人が、次の要件を満たす居住用住宅を新築し、または新築住宅を取得した場合は、所有権の保存登記、移転登記に関する登録免許税が軽減されます。

- 自己の居住の用に供する住宅であること

- 取得または新築して1年以内に登記をすること

- その建物の専有面積が50m²以上であること

【既存住宅の軽減措置】

個人が、次の要件を満たす中古住宅を取得した場合は、所有権の移転登記に関する登録免許税が軽減されます。

- 自己の居住の用に供する住宅であること

- 取得または新築して1年以内に登記をすること

- その建物の専有面積が50m²以上であること

- 木造等の耐火建築物以外の場合は建築後20年以内の登記であること。鉄筋コンクリート造、鉄骨鉄筋コンクリート造等の耐火建築物の場合は、建築後25年以内の登記であること

登録免許税の税率表

| 内容 | 課税標準 | 税率 | 住宅の軽減税率 | |

|---|---|---|---|---|

| 所有権保存 | 登記官が決めた額 | 0.4% | 0.15% | |

| 所有権移転 | 不動産の価額 | 2% | 0.3% | |

| 抵当権の設定 | 再献金額 | 0.4% | 0.1% | |

| 所有権移転の仮登記 | 不動産の価額 | 1% | - | |

| 相続による移転登記 | 不動産の価額 | 0.4% | - | |

| 贈与等による移転登記 | 不動産の価額 | 2% | - | |

| 共有物の分割 |

文筆を伴うもの | 不動産の価額 | 0.4% | - |

| 文筆を伴わないもの | 不動産の価額 | 2% | - | |

| 附記登記、更生または抹消の登記 | 不動産の個数 | 1個につき1,000円 | - | |

| 表題登記 | - | 0 | - | |

新築建物課税標準価格認定基準表(1平方メートル単価)

| 構造 | 居宅 | 共同住宅 | 店舗・事務所 |

|---|---|---|---|

| 木造 | 95,000円 | 100,000円 | 70,000円 |

| 鉄筋コンクリート造 | 143,000円 | 143,000円 | 139,000円 |

| 鉄骨鉄筋コンクリート造 | - | - | - |

注:平成30年4月現在

7.抵当権の設定登記の軽減措置

個人が、住宅を新築しまたは取得し、自己の居住の用に供した場合で、これらの住宅の新築や取得をするために資金の貸付けを受けたとき、抵当権設定登記で次の要件を満たすものは、抵当権設定登記に関する登録免許税が軽減されます。

- 住宅用家屋の所有権保存・移転登記の軽減措置の対象となる家屋であること

- その新築または取得後1年以内に受ける登記であること

不動産取得税

1.不動産取得税の概要

不動産取得税とは、家屋の建築や、土地や家屋の購入などで不動産を取得した人に課税される税金です。

2.不動産取得税が課税される不動産

不動産取得税が課税される不動産とは、土地および家屋をいいます。土地とは、田、畑、宅地、山林等の土地をいい、家屋とは、住宅、店舗、工場、倉庫等の建物をいいます。

3.納税義務者

不動産取得税の納税義務者は、土地や家屋の取得者です(個人、法人問わず)。 この場合の土地や家屋の取得については、有償・無償を問わず、また、売買、交換、贈与による取得か、家屋の新築による取得かも問いません。

4.税額計算

不動産取得税の税額は、次の算式により計算します。

課税標準 × 税率 = 税額

5.課税標準

不動産取得税の課税標準は、不動産の取得時におけるその不動産の価格とされています。

【不動産の価格】

原則として、固定資産課税台帳に登録された価格とされます。

【宅地評価の特例】

平成33年3月31日までの間に行われた宅地および市街化区域農地等の宅地比準土地の取得に対しては、課税標準を土地価格の2分の1とする特例措置が講じられています。

6.税率

不動産取得税の標準税率は次のとおりです。

- 土地 3%(平成33年3月31日までの取得)

- 住宅 3%(平成33年3月31日までの取得)

- 店舗・事務所等 4%

7.免税点

取得した土地や家屋の課税標準額が、次に掲げる金額に満たない場合には、不動産取得税は課税されません。

- 土地 10万円

-

家屋

- 建築にかかるもの 1戸につき23万円

- その他のもの 1戸につき12万円

8.新築住宅の取得に係る課税標準の特例

次の要件を満たす居住用住宅を新築し、または新築住宅を取得した場合には、1住戸につき1,200万円(認定長期優良住宅は1,300万円)が価格から控除されます。

- 戸建住宅の場合 床面積が50㎡以上240㎡以下であるもの

- 共同住宅等の場合 独立的に区画された部分の床面積が50m²(マンション等の貸家の場合には40m²)以上240m²以下であるもの

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。

不動産の保有時における税金

住宅借入金特別控除 住宅ローン控除

1.住宅ローン控除とは

住宅ローン控除とは、借入金で自己の居住用住宅を取得、もしくは一定の増改築をした場合に、その年の年末の借入金残高に応じた一定額が、向こう10年間にわたって税額控除される制度です。

2.住宅ローン控除の要件

住宅ローン控除の適用を受けるには、以下の要件を満たす必要があります。

【適用を受ける人の要件】

合計所得金額が3,000万円以下の年に限られ、入居した年以前3年間、以後2年間内に次の特例を受けていないこと。

- 居住用財産の3,000万円特別控除

- 居住用財産の長期譲渡所得の軽減税率の特例

- 中高層耐火建築物等の建築のための特例

【住宅ローンの要件】

借入期間が10年以上の、次に掲げる借入金等が控除の対象とされる住宅借入金等に該当します。

- 住宅の取得や家屋の増改築(以下「住宅の取得等」といいます)に要する資金に充てるために、民間の金融機関、地方公共団体、住宅金融専門会社、または各共済組合などから借り入れた借入金(当該住宅の敷地に対する一定の借入金も含みます)

- 建設業者に対するs工事の請負代金に係る債務

- 宅地建物取引業者、独立行政法人都市再生機構、地方住宅供給公社等の居住用家屋の分譲者に対するその住宅の取得等(当該住宅の敷地に対する一定のものも含みます)の対価に係る債務

- 独立行政法人都市再生機構、地方住宅供給公社または日本勤労者住宅協会からの中古住宅の取得(当該中古住宅の敷地である一定の土地等の取得も含みます)に係るこれらの法人に対する債務

- 住宅の取得等に要する資金に充てるために、その者に係る使用者から借り入れた借入金(当該住宅の敷地である一定の土地等の取得に要する借入金も含む)、または、その者に係る使用者に対する住宅の取得等(当該住宅の敷地である一定の土地等の取得も含みます)の対価に係る債務

なお、上記に該当する借入金や債務であっても、次に掲げるものは対象から除外されます。

- 利息に対応する借入金または債務

- 会社役員がその会社から借り入れた前記ホの借入金

- 無利息または年0.2%未満の利率で借り入れた前記ホの借入金

年利0.2%未満の社内融資や、会社からの利子補給で実質0.2%に満たない利息しか負担していない場合には民間の住宅ローンであっても控除の対象となりません。ただし、公的融資や民間住宅ローンなどの場合で、会社からの利子補給を受けておらず、もともとのローン金利が0.2%未満の借入金は、控除の対象となります。

【住宅等の要件】

控除の対象とされる住宅は次の通りです。

新築住宅

個人が自己の居住の用に供する次に掲げる要件のいずれかを満たす「家屋」(床面積の2分の1以上に相当する部分が専らその居住の用に供されるものに限ります)

- 1棟の家屋、マンション等で床面積が50m²以上であるもの

- 「長期優良住宅の普及の促進に関する法律」「都市の低炭素化の促進に関する法律」に規定する一定の家屋

既存住宅

個人が自己の居住の用に供する次に掲げる要件を満たす「建築後使用されたことのある家屋」(床面積の2分の1以上に相当する部分が専らその居住の用に供されるものに限ります)

新築住宅の条件のほか、下記の条件を満たすこと。

- マンションなどの耐火建築物の建物の場合には、その取得の日以前25年以内に建築されたもの

- 耐火建築物以外の建物の場合には、その取得の日以前20年以内に建築されたもの

- 上記のいずれにも該当しない建物の場合には、一定の耐震基準(※)に適合するものであること

※ 一定の耐震基準に適合するものとは、地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるものに適合する家屋で、その家屋の取得の日前2年以内に耐震基準適合証明書による証明のための家屋の調査が終了したものまたはその家屋の取得の日前2年以内に住宅性能評価書により耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2または等級3であると評価されたものをいいます。 また、既存住宅売買瑕疵保険に加入している一定のものについても軽減措置があります。

家屋の増改築等

個人がその所有している自己の居住用家屋につき行う増築、改築等の工事のうち、次に掲げる要件のすべてを満たすもの。

- その工事に要した費用の額が100万円を超えること

- その工事に係る部分のうちに居住用以外の部分がある場合には、その居住用部分に係る工事に要した費用の額が全体の工事に要した費用の額の2分の1以上であること

- その工事をした後の家屋の床面積が50m²以上であって、その床面積の2分の1以上に相当する部分が専ら居住の用に供されるものであること

- その工事をした後の家屋が、主として居住の用に供すると認められるものであること

3.控除が受けられる期間

控除が受けられる期間は、その住宅の取得の日または増改築の日から6ヵ月以内に自己の居住の用に供した場合における、その居住の用に供した年以後の10年間とされています。 ただし、自己の居住の用に供した日以後、原則として、その年の12月31日まで引き続き居住の用に供している年分に限られます。

4.控除額の計算

【控除の対象となる借入金】

平成26年4月から平成33年12月までの入居で消費税率8%または10%が適用される場合は4,000万円までが対象となります。 なお、消費税率が8%または10%でない場合は2,000万円までが対象です。

【住宅ローン控除額】

原則

| 居住年 | 住宅借入金等の |

控除期間 | 控除率 | 最大控除額 |

|---|---|---|---|---|

| 特定取得以外 | 2,000万円 | 10年間 | 1.0% | 200万円 |

| 特定取得 |

4,000万円 | 400万円 |

認定長期優良住宅または認定低炭素住宅の場合

取得した住宅が認定長期優良住宅または認定低炭素住宅に該当する場合には、以下の表のように控除額が増額されます。この特例は新築のみに適用されます。

| 居住年 | 住宅借入金等の |

控除期間 | 控除率 | 最大控除額 |

|---|---|---|---|---|

| 特定取得以外 | 3,000万円 | 10年間 | 1.0% | 300万円 |

| 特定取得 |

5,000万円 | 500万円 |

※取得した住宅に係る消費税率が8%または10%の場合、入居日が平成26年4月以後であっても、免税事業者からの取得で消費税等がかからない場合は、特定取得以外の限度額が適用されます。

【住民税における住宅ローン控除制度】

住宅ローン控除額を所得税額から控除しきれない人については、その控除しきれない額を、住民税から控除することができます

| 居住年 | 控除限度額 |

|---|---|

| 特定取得以外 | 所得税の課税総所得金額×5% (最高 97,500円) |

| 特定取得 |

所得税の課税総所得金額×7% (最高 136,500円) |

5.申告手続き

住宅ローン控除の適用を受けるためには、住所地を管轄する税務署に確定申告する必要があります。 給与所得者についてはその後の年分からは会社の年末調整で控除が受けられます。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。

不動産の贈与を受けた時にかかる税金

贈与税の概要

1.贈与税とは

贈与とは、財産を他人に無償で与えることをいいます。個人からの贈与によって財産を取得した個人に課税されるのが贈与税です。

2.贈与税の納税義務者

贈与税を納めなければならないのは、個人からの贈与により財産を取得した人です。 しかし、相続税法では贈与した人にも一定の要件のもとで贈与税の連帯納付義務を負わせています。

3.贈与税が課税される財産

現金、有価証券、宝石、土地、建物、預貯金、書画、骨董などあらゆる財産が贈与税の課税の対象となります。 また、これらの財産の評価方法は税法等で決まっており、贈与した時点でのそれぞれの評価で贈与税が計算されます。

4.贈与があったものとみなされる場合

本来の贈与によって取得した財産のほか、実質的に贈与と同様の経済的効果を生ずる行為により取得した財産や利益についても、贈与により取得したものとみなされ課税されます。 次の場合も財産の贈与を受けたものとして贈与税が課税されます。

【財産の名義変更】

- 土地や家屋の名義を子どもの名義に変更したような場合で、代金の支払い等が行われないときには、その土地や家屋は贈与によって取得したものとして取り扱われ、贈与税が課税されることになります。

- 新たに取得した土地や建物または株式等をその取得した人の名義とせず、他の人の名義とした場合には、原則として、それらの取得財産はその名義人となった人が贈与を受けたものとして取り扱われます。

【時価よりも低い価額で財産を譲り受けた場合】

売買の形式をとっても、時価よりも低い価額で財産を譲り受けた場合は、その財産の時価と譲渡価額との差額に相当する金額は、その財産を譲渡した人から贈与を受けたものとみなされます。

【借金の返済を免除してもらったり、肩代わりしてもらった場合】

借金の返済を免除してもらったり、肩代わりしてもらった場合は、借金のうち返済を免除や肩代わりしてもらった分について贈与を受けたものとみなされます。

【自分が掛金を負担していない生命保険金をもらった場合】

被保険者の死亡もしくは満期により受け取った生命保険金額について、その保険料を被保険者(被相続人)や保険金受取人以外の者が負担していた場合には、その保険金を受け取った者は、掛金のうち自分で負担しなかった部分に相当する保険金額(全く負担しなかった場合には保険金全額)の贈与を受けたものとみなされます。

5.贈与税が課税されない財産

無償でもらった財産でも、次の場合には贈与税は課税されません。

【両親等扶養義務のある者からもらった生活費や教育費】

ただし、通常必要と認められる範囲内でなければなりません。したがって、生活費、教育費という名目で支払いを受けても、それで車や不動産等を購入した場合には、贈与税が課税されます。

【社交上の香典や中元、歳暮等の贈答品や結婚祝いなどの金品】

ただし、一般常識からいって相当と認められる範囲内でなければなりません。

6.贈与税と相続税

贈与税は、生きている人から財産をもらった場合に課税される税金です。これに対して、相続税は亡くなった人から財産をもらった場合に課税されます。このように、贈与税と相続税とは相互に補って財産の移転に課税しているといえます。

相続による財産の取得は、被相続人が亡くなったとき1回限りなのに対し、贈与による財産の取得は贈与する人が生きている限りは何回でもすることができます。このため、贈与税の税率は相続税の税率より高くなっていますが、計画的に行えば有効な相続対策となります。

贈与税の計算方法

1.贈与税の課税価格

贈与税は個人から財産の贈与を受けた人に対し、1年間(1月1日から12月31日まで)に贈与を受けた財産の総額に対して、それから基礎控除額を控除した後の金額に課税されます。

贈与税は累進課税といって、贈与を受けた金額が多くなるほど税率が高くなるしくみになっています。

贈与税の課税価格 = 本来の贈与財産 + みなし贈与財産 - 非課税財産

贈与税の速算表

| 課税価格 |

20歳以上の者が直系尊属から受けた贈与(※) | 左記以外の場合 | ||

|---|---|---|---|---|

| 税率(%) | 控除額(万円) | 税率(%) | 控除額(万円) | |

| 200万円以下 | 10 | - | 10 | - |

| 200万円超 300万円以下 | 15 | 10 | 15 | 10 |

| 300万円超 400万円以下 | 20 | 25 | ||

| 400万円超 600万円以下 | 20 | 30 | 30 | 65 |

| 600万円超 1,000万円以下 | 30 | 90 | 40 | 125 |

| 1,000万円超 1,500万円以下 | 40 | 190 | 45 | 175 |

| 1,500万円超 3,000万円以下 | 45 | 265 | 50 | 250 |

| 3,000万円超 4,500万円以下 | 50 | 415 | 55 | 400 |

| 4,500万円超 | 55 | 640 | ||

※ 贈与を受けた年の1月1日現在において満20歳以上の者。

贈与税額 = 基礎控除後の課税価格 × 税率 - 控除額

2.贈与税の基礎控除

贈与税の基礎控除は110万円です。したがって、年間の贈与額が110万円以下であれば贈与税は課税されず、申告も必要ありません。 贈与税額は、年間で贈与を受けた財産の総額から110万円を引いた残額に税率をかけて計算します。

3.贈与税の計算方法

これまでに説明してきた、贈与税の計算方法を式にまとめると次のようになります。

贈与税額 = (1年間に贈与を受けた財産 - 110万円) × 税率

【計算例】

贈与を受けた年の1月1日で20歳以上の人が、平成30年に父親から300万円、母親から200万円、合計500万円の現金の贈与を受けた場合

(300万円 + 200万円) - 110万円 = 390万円

390万円 × 15% - 10万円 = 48.5万円

4.贈与税の申告・納付

贈与によって取得した財産の課税価格が基礎控除額を超える場合には、贈与税の申告をし納税をすることになります。 申告と納税は、贈与を受けた人の住所地を管轄する税務署で、申告の期限は贈与を受けた年の翌年の2月1日から3月15日までとなります。

相続時精算課税制度

1.制度の概要

父母や祖父母からの生前贈与について、受贈者(その贈与を受ける人)の選択により、 従来の贈与税制度に代えて贈与時に贈与財産に対して特別控除額2,500万円を控除(累積で2,500万円を超える場合は、 超える部分についてのみ一律20%で贈与税を課税)し、相続発生時にその贈与財産と相続財産とを合計した価額をもとに相続税額を計算する(贈与時に支払った贈与税額は控除される)ことにより最終的に精算する制度です。

2.適用対象者

この制度の適用対象となる贈与者は、贈与の年の1月1日現在で60歳以上の父母・祖父母、受贈者は贈与の年の1月1日現在で20歳以上の子や孫です。

また、自己の居住の用に供する一定の家屋の新築または取得(家屋と共にする土地等の取得を含みます)をするための資金の贈与を受ける場合、または自己の居住の用に供する家屋の一定の増改築等のための資金の贈与を受ける場合は、平成33年12月31日までの贈与に限り60歳未満の親からの贈与についても適用を受けることができます。

3.適用対象財産

贈与財産の種類、金額、贈与回数に制限はありません。

4.税額の計算

【贈与税額の計算】

この制度を選択した受贈者(子や孫)は、この制度に係る贈与者(父母や祖父母)からの贈与財産については、他の贈与財産と区別して申告を行います。

贈与税の額は、選択をした年以後については基礎控除110万円を控除せず、贈与財産の価額の合計額が特別控除額2,500万円(前年までに特別控除額を使用した場合には、その残額)に達するまでは贈与税はかかりません。また、2,500万円を超えた部分に対しては、一律に20%で贈与税が課税されます。

【相続税額の計算】

この制度の選択をした受贈者(子や孫)は、この制度にかかる贈与者(父母や祖父母)の相続時に、それまでの贈与財産と相続財産を合算して通常の課税方式(詳細は、相続税の項を参照)により計算した相続税額から、すでに支払ったこの制度に係る贈与税相当額を控除し、その差額を相続税として納付します。

なお、支払った贈与税額が相続税額を超えるときは、その超える部分の還付を受けることができます。

これらの場合、相続財産と合算する贈与財産の価額は、贈与が行われたときの時価となります。

5.申告手続き

この特例を受けるためには、贈与を受けた人が贈与税の申告期限内に一定の書類を添付して、贈与税の申告を行うことが必要です。

住宅取得等資金の贈与の特例

1.特例の概要

平成33年12月31日までに、父母などの直系尊属から住宅取得等資金の贈与を受けて、一定の住宅を取得しこれに居住した場合、下記限度額までの贈与が非課税とされます。

また、省エネ・耐震住宅の取得については、非課税限度額が上積みされます。なお、受贈者が東日本大震災の被災者である場合には、非課税限度額の特例が手当てされ、面積要件も緩和されています。

| 非課税限度額 | ||||

|---|---|---|---|---|

| 消費税率10%が適用される者 | 左記以外の者 | |||

| 贈与年 | 耐震・エコ・バリアフリー住宅 | 一般住宅 | 耐震・エコ・バリアフリー住宅 | 一般住宅 |

| 平成28年1月~平成31年3月 | - | 1,200万円 | 700万円 | |

| 平成31年4月~令和1年3月 | 3,000万円 | 2,500万円 | 1,200万円 | 700万円 |

| 令和1年4月~令和2年3月 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

| 令和2年4月~令和2年12月 | 1,200万円 | 700万円 | 800万円 | 300万円 |

2.特例の要件

この特例の適用を受けるには、次のそれぞれに定める要件を満たさなければなりません。

【贈与を受ける人】

贈与の年の1月1日において20歳以上かつ贈与の年の合計所得金額が2,000万円以下の人

【贈与をする人】

贈与を受ける人の直系尊属(父母または祖父母等)

【贈与する財産】

現金

【贈与された現金の使途】

贈与された現金は、すべて次の対価にあてられなければなりません。

- 住宅用家屋の新築または新築家屋の取得(家屋とともにする土地等の取得を含みます)

- 中古の住宅用家屋の取得(家屋とともにする土地等の取得を含みます)

- 居住している住宅用家屋の増改築等(増改築等とともにする土地等の取得を含みます)

- 住宅用家屋の新築に先行する敷地用土地等の取得

【取得する住宅】

取得する住宅は、次の要件を満たすものでなければなりません。

- 床面積が50m²以上240m²以下

- 他の用途と併用されている場合は、その家屋の床面積の2分の1以上が居住用

-

既存住宅については

耐火建築物(鉄骨造、鉄筋コンクリート造、鉄骨鉄筋コンクリート造等)である家屋は、その取得の日以前25年以内に建築されたもの。 耐火建築物以外である家屋は、その取得の日以前20年以内に建築されたもの。 ただし、地震に対する安全性に係る基準に適合するものとして、一定の「耐震基準適合証明書」または「住宅性能評価書の写し」により証明されたものについては、建築年数の制限はありません。 また、既存住宅売買瑕疵保険に加入している一定のものについても軽減措置があります。

【増改築等する住宅】

対象となる増改築等は、増築、改築、一定の修繕、一定の模様替えに係る工事で、次の要件を満たすものをいいます。

- 工事に要した費用の額が100万円以上

- 工事をした家屋が、贈与を受けた人が主としてその居住の用に供すると認められるもの

-

1.居住部分の工事費用の額が全体の2分の1以上

2.工事をした家屋の床面積の2分の1以上が居住用、その家屋の床面積が50m²以上240m²以下

【住宅の取得期限、居住期限】

取得する住宅は、次の要件を満たすものでなければなりません。

-

取得期限

贈与を受けた日の属する年の翌年の3月15日までに住宅の新築、取得、増改築等をしなければなりません。また、新築、増改築等については、屋根(その骨組みを含む)を有し、土地に定着した建造物として認められる時以後の状態であれば、新築、増改築の完了に準ずる状態として認められます。 -

居住期限

贈与を受けた日の属する年の翌年の3月15日までに、その住宅を居住の用に供しなければなりません。また、同日後遅滞なくその住宅に居住することが確実であると見込まれる場合は、確定申告時に遅滞なくその住宅に居住することが確実である旨の届出書を提出しなければなりません。この場合、贈与を受けた日の属する年の翌年12月31日までにその住宅を居住の用に供していなかったときは、特例の適用は受けられず、それに該当することとなった日から2ヵ月以内に修正申告書を提出しなければなりません。

【他の特例との併用】

この特例は、「贈与税の基礎控除(110万円)」や「相続時精算課税制度(2,500万円)」のそれぞれと重複して適用が受けられます。ただし、「贈与税の基礎控除(110万円)」と「相続時精算課税制度(2,500万円)」は重複して適用することはできません。

【その他】

次の人からの取得、請負契約による増改築は特例の対象から除かれます。

- 贈与を受ける人の配偶者、直系血族

- 前記イ以外の親族で贈与を受ける人と生計を一にしている人

- 贈与を受ける人と事実上婚姻関係と同様の事情にある人、およびその人の親族でその人と生計を一にしている人

- 上記以外の人で、贈与を受ける人から受ける金銭等によって生計を維持している人、およびその人の親族でその人と生計を一にしている人

贈与税の期限内申告が必要となります。

贈与税の配偶者控除

1.制度の概要

婚姻期間が20年以上の夫婦間で、居住用不動産もしくはその取得資金の贈与が行われた場合には、贈与税の配偶者控除として、その贈与金額(不動産の贈与の場合は評価額、資金贈与の場合は金額)から2,000万円(110万円の基礎控除とあわせて2,110万円)を控除することができます。

2.制度の要件

贈与税の配偶者控除の適用を受けるには次の要件を満たさなければなりません。

【贈与を受けるもの】

婚姻期間が20年以上の夫婦間の贈与でなければなりません。この場合の婚姻期間は、婚姻届の提出日から起算して計算し、1年未満の端数は切り捨てます。

【贈与の対象財産】

贈与を受けた者が居住する不動産(不動産の贈与)か、その不動産の取得資金(取得資金の贈与)のいずれかでなければなりません。

- 居住用不動産にあっては、その者の居住の用に供し、かつ、その後引き続き居住の用に供する見込みであること

-

金銭にあっては、その金銭をもって居住用不動産を取得してこれをその者の居住の用に供し、かつ、その後引き続き居住の用に供する見込みであること

なお、不動産は、現在居住しているものでも、取得後居住する予定のものでもかまいません。居住用不動産であれば、土地のみもしくは建物のみを対象とした贈与でも特例は受けられます。

【居住の制限】

贈与を受けた年の翌年の3月15日までにその対象となる家屋に住まなければなりません(取得しても居住しなければ適用は受けられません)。また、3月15日以後も引き続き居住する見込みであることが必要です。

【申告が必要】

贈与税が発生しなくても、贈与税の申告をすることが条件になります。

【適用は一生に一度】

この特例は、夫婦につき一生に一度と限られています。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。

財産を相続した時にかかる税金(相続税)

相続税とは

1.相続税とは

相続税は、相続、遺贈(遺言による遺産の取得)または死因贈与(死亡を原因とする贈与契約の成立)によって財産を取得した場合に、その取得をした人に対し、その取得した財産の価額を対象として課税されるものです。

相続税には基礎控除があり、遺産の額が、3,000万円に法定相続人1人につき600万円の割合で計算した金額を加算した金額に満たない場合には、課税されません。

2.相続税計算の仕組み

相続税は次のように求めます。

- 相続や遺贈によって財産を取得した人ごとに計算します。 この場合、相続人が負担した被相続人の債務や葬式費用の額は、その人の取得した財産の価額から差し引きます。 また、相続や遺贈で財産を取得した人のうち相続開始前3年以内にその被相続人(亡くなった人)から贈与によって取得した財産のある人や、相続時精算課税制度の適用を受けて贈与された人がいる場合には、その財産贈与時の価額を加算します。 この加算後の価額を課税価格といい、全相続人のこの課税価格を合計したものを課税価格の合計額といいます。

- 課税価格の合計額から遺産に係る基礎控除額「3,000万円+600万円×法定相続人の数」を差し引きます。 この差し引いた後の金額が課税遺産総額です。

- 遺産を実際に相続人の間でどのように分割したかに関係なく、課税遺産総額を相続人の法定相続分に応じて取得したものと仮定して相続人ごとの取得金額を計算します。 この相続人ごとの取得金額にそれぞれ相続税の税率を乗じて計算した金額を合計した金額が相続税の総額です。

- 相続税の総額を各相続人が実際に取得した財産の価額の比率によって按分して計算した金額が、各相続人の相続税額となります。

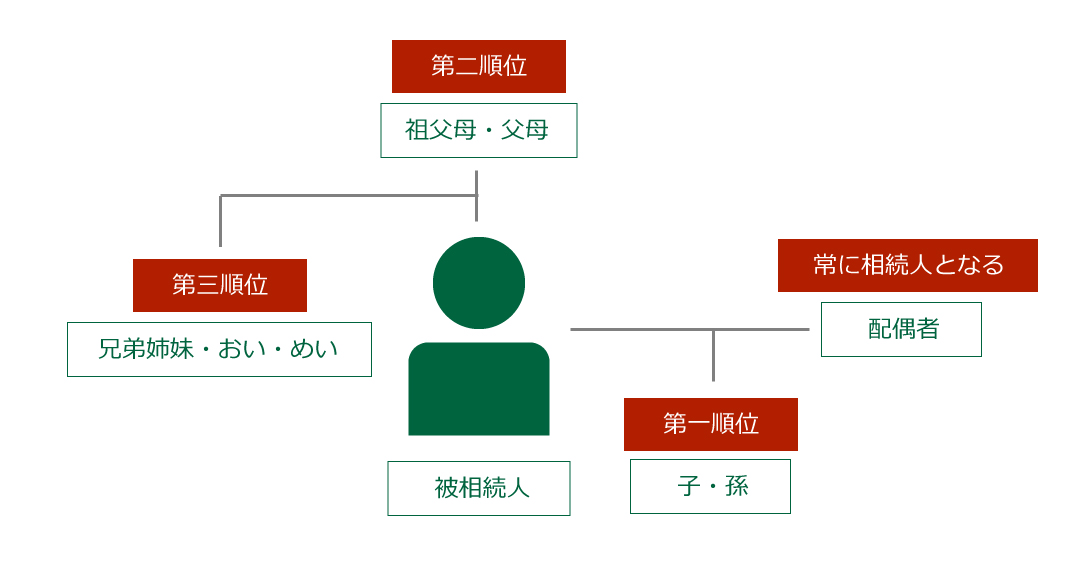

3.相続人

相続人となるべき人の範囲と順位は次のとおりです。

4.課税財産

【相続財産】

相続財産は、被相続人の所有していた土地や建物・不動産上の権利・有価証券・預金等のほか、著作権等の無形財産も含みます。地上権、借地権等も相続財産になります。なお、借家権は通常評価しません。

- 保険金等

- 被相続人の死亡退職金

- 被相続人の死亡によって、被相続人が掛金等の負担者であり、かつ、受取人となっていた定期金(年金等)の受取人の地位を承継したときは、その受給権は相続財産とみなされます。

【相続財産】

相続税が非課税とされている財産は次のとおりです。

- 墓所等

- 心身障害者共済制度に基づく給付金受給権

- 相続人が取得した死亡保険金、死亡退職金のうち、法定相続人1人あたり500万円までの部分

5.課税価格

相続税の課税価格は、財産の取得者ごとにそれぞれが取得した課税財産の価額の合計額から、承継した債務の金額および葬式費用の額を控除した金額です。

【債務控除】

相続人が被相続人の債務を承継するとき、または被相続人の葬儀に要した費用を負担するときは、それらの債務等を相続等により取得した財産の価額から控除して相続税の課税価格を計算します。 控除する債務には次のものがあります。

- 被相続人の債務で相続開始の際、現に存在するもの(公租公課を含む)

- 被相続人に係る葬式費用(いわゆる香典返しに要した費用はこれに含まれません)

【遺産未分割の場合の課税価格】

相続税の申告書の提出時までに遺産が未分割である場合には、民法の法定相続分に従って遺産を取得したものとして相続税の課税価格を計算します。

【相続開始前3年以内の贈与財産等】

相続・遺贈・死因贈与によって財産を取得した者が、相続開始前3年以内に被相続人から財産の贈与を受けている場合、および相続時精算課税制度の適用を受けて財産の贈与を受けている場合には、その贈与財産の価額は、相続財産に加算されます。 なお、この場合の贈与財産について贈与税が課税されている場合には、その贈与税額を控除することになります。また、贈与税の配偶者控除の適用を受けたもののうち、その控除額に相当する部分については相続財産に加算されません。

6.遺産に係る基礎控除額の計算

相続税の総額を計算する際に控除される遺産に係る基礎控除は、

3,000万円 + 600万円 × 法定相続人の数

となります。法定相続人が、妻および長男の2人の場合、遺産に係る基礎控除額は次のようになります。

3,000万円 + 600万円 × 2 = 4,200万円

被相続人の相続開始前に長男が死亡しており、その長男に子供が2人いた場合、遺産に係る基礎控除額の計算上の法定相続人は、妻と長男の相続権を引き継いだ孫2人の計3人となります。

3,000万円 + 600万円 × 3 = 4,800万円

7.配偶者に係る相続税額の軽減

配偶者が相続または遺贈により財産を取得した場合には、次の①の金額から②の金額を差し引いた額が、配偶者の納税額となります。

①配偶者について次のように算出された相続税額

相続税の総額 × (配偶者の課税価格 ÷ 各相続人等の課税価格の合計額)

②配偶者の相続税額の軽減額の計算

1.各相続人等の課税価格の合計額に占める配偶者の法定相続分相当額

2.配偶者の実際の取得金額とのうちいずれか少ない方の金額

相続税の総額 × (1か2のいずれか少ない方 ÷ 各相続人の課税価格の合計額)

8.税率

| 相続人の法定相続分に応ずる取得金額 | 税率(%) | 控除額(万円) |

|---|---|---|

| 1000万円以下 | 10 | - |

| 1000万円超 3000万円以下 | 15 | 50 |

| 3000万円超 5000万円以下 | 20 | 200 |

| 5000万円超 1億円以下 | 30 | 700 |

| 1億円超 2億円以下 | 40 | 1,700 |

| 2億円超 3億円以下 | 40 | 1,700 |

| 2億円超 3億円以下 | 45 | 2,700 |

| 3億円超 6億円以下 | 50 | 4,200 |

| 6億円超 | 55 | 7,200 |

9.税額の加算および控除

算出された税額に以下のような税額の加算や各種の税額控除を行い算出した金額が、各人の納める相続税額になります。

【相続税額の加算】

相続や遺贈によって財産を取得した人が被相続人の一親等の血族(代襲相続人を含む)および配偶者以外の人であった場合には、その人の相続税額の2割にあたる金額が加算されます。

【各種の税額控除等】

- 贈与税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

10.相続税の申告及び納付

原則として、相続税は相続によって取得した課税価格の合計額が基礎控除額を超える場合に、申告・納付をすることになります。相続税の申告は、その相続の開始を知った日の翌日から10ヵ月以内に行います。

【延納】

原則として、納付すべき相続税額が10万円を超える場合には、納税義務者の申請により5年以内の年賦延納が認められます。ただし、一時に金銭による納付が困難である場合に限られます。

【物納】

相続税は現金で納付することが原則とされていますが、延納によっても現金で納付することが困難である場合には、相続財産で物納することができることになっています。

なお、物納財産の収納価額については、原則として、課税価格の計算の基礎となったその財産の価額とされます。

相続税の計算方法

1.前提

- 相続開始 平成30年4月

- 相続人は配偶者、長男、長女の3人

-

遺産の総額5億円

このうち、1億5,000万円は、居住用宅地(300m²)の額です。 - 債務および葬式費用は、ないものとします。

- 財産の分割は法定相続分によるものとします。

2.計算

【小規模宅地等についての相続税の課税価格の計算の特例】

次の算式によって計算します。

小規模宅地等として選択した宅地等の地積……300m²

小規模宅地等について減額される金額

1億5,000万円 × 80% = 1億2,000万円

宅地について相続税の課税価格に算入する価額

1億5,000万円 - 1億2,000万円 = 3,000万円

【相続税の総額の計算】

①課税価格の合計額

3億5,000万円 + (1億5,000万円 - 1億⒉000万円) = 3億8,000万円

②遺産に係る基礎控除額

3,000万円 + 600万円 × 3人 = 4,800万円

③課税遺産総額

3億8,000万円 - 4,800万円 = 3億3,200万円

④各相続人の法定相続分は次のとおりとなります。

- 配偶者 2分の1

- 長男 2分の1 × 2分の1 = 4分の1

- 長女 2分の1 × 2分の1 = 4分の1

⑤法定相続分により取得したとした場合の取得金額およびこれに対する各相続人ごとの相続税額

- 配偶者 1億6,600万円 × 40% - 1,700万円 = 4,490万円

- 長男 8,300万円 × 30% - 700万円 = 1,790万円

- 長女 8,300万円 × 30% - 700万円 = 1,790万円

⑥相続税の総額

4,940万円 + 1,790万円 + 1,790万円 = 8,520万円

【各相続人の算出税額の計算】

- 配偶者 8,520万円 × 2分の1 = 4,260万円

- 長男 8,520万円 × 4分の1 = 2,160万円

- 長女 8,520万円 × 4分の1 = 2,160万円

【配偶者の税額軽減額は、次の算式によって計算します。】

8,520万円 × 2分の1 = 4,260万円

各相続人の納付税額は、次のとおりです。

- 配偶者 4,260万円 - 4,260万円 = 0

- 長男 2,160万円

- 長女 2,160万円

相続税の評価方法

1.税額の加算および控除

土地のうち、郊外にある田畑などは、固定資産税の評価額に評価倍率を乗じた金額で評価します。固定資産税の評価額は、3年に1度、相続税等の評価倍率は、毎年改定されます。

なお、市街地に近接する田畑などは宅地の価額に準じて評価されます。

市街地の宅地については、路線価方式という方法で評価します。路線価方式は、宅地の面している道路に付された価額によって評価するもので、路線価図として毎年公表されています。また、不整形地や角地あるいは奥行きの長いものなどについては、一定の補正をして評価額を計算します。

2.借地権等

借地権の価額は、その目的とされている宅地の価額に借地権割合を乗じて算出した金額により評価されます。借地権割合は、地域別に定められ、路線価図に表示する形で公表されています。

貸家の敷地である土地等(貸家建付地といいます)については、その土地等の価額から一定割合部分(借地権割合に借家権割合を乗じて算定した割合部分)を控除して評価することとされています。

3.家屋

家屋については、原則として、固定資産税評価額によって評価されますが、貸家の価額は、その家屋の評価額から借家権割合(30%)を減額した金額によることになっています。

4.その他の財産

立木、有価証券その他の財産については、評価通達において、それぞれ評価方法が定められています。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。

不動産取引に関する税金

消費税の概要

1.消費税の概要

消費税等は、消費に広く負担を求めるという観点から、ほぼすべての国内での商品の販売、資産の貸付け、サービスの提供等を課税対象として、取引の各段階において8%または10%の税率で課税する税です。

2.消費税の課税対象

消費税等は、国内で事業者が事業として対価を得て行う資産の譲渡、貸付け、役務の提供、および保税地域から引き取られる外国貨物を課税の対象とします。

3.消費税の非課税取引

消費税等の非課税取引には、次のようなものがあります。

【消費税の性格上課税になじまないもの】

- 土地の譲渡および貸付け

- 有価証券、有価証券に類するものおよび支払手段の譲渡

- 郵便切手類、印紙、証紙の譲渡

- その他一定のもの

【社会政策的配慮によるもの】

- 社会保険診療、助産、社会福祉事業

- 学校の授業料・入学検定料、入学金、施設設備費等

- 住宅の貸付け

- その他一定のもの

4.納税義務者

【原則】

消費税等の納税義務者は、製造、卸、小売、サービス等の各段階の事業者や、保税地域からの外国貨物の引取者とされています。

【納税義務の免除等】

基準期間および特定期間における課税売上高等が1,000万円以下である事業者については、消費税等の納税義務が免除されます。

【基準期間・特定期間】

基準期間とは、個人事業者については前々年、法人については前々事業年度をいいます。

特定期間とは、個人事業者については前年上半期(1月~6月)、法人については前事業年度の上半期をいいます。

5.課税期間・課税標準

消費税等の課税期間は原則、個人は1月1日~12月31日、法人はその事業年度です。消費税等の課税標準は、取引等の対価です。

6.税率

10%(消費税7.8%、地方消費税2.2%)※2020年4月現在

7.申告・納付

課税事業者は、その課税期間の末日の翌日から2ヵ月以内に、所轄の税務署長に確定申告書を提出するとともに消費税額および地方消費税額を納付します。

また、直前の課税期間(1年分)の確定税額が、一定額を超える事業者については、中間申告・納付が必要です。

8.簡易課税制度

基準期間の課税売上高が5,000万円以下の課税事業者が、簡易課税制度を選択する旨の届出書を提出した場合には、課税期間の課税売上高に対する消費税額等に以下の割合を乗じた額を課税仕入高に含まれる消費税額等とすることができます。

- 卸売業 90%

- 小売業 80%

- 製造業・建設業等 70%

- サービス業等 50%

- 不動産業 40%

- その他の事業 60%

不動産取引と消費税

1.不動産を購入したときの消費税

消費税法上、土地の譲渡は非課税取引、建物の譲渡は課税取引とされています。そのため、建売住宅やマンションを購入する場合には、購入価額は土地代と建物代とに分けられ、建物代に対してのみ消費税等が課税されます。

不動産購入に伴う諸費用等に関する消費税等の取扱いについてまとめると下表のようになります。

| 売買代金 | 登記費用 | 融資関係 | その他 | |

|---|---|---|---|---|

| 消費税等が課税されるもの | 建物売買代金 |

司法書士手数料 土地家屋調査士手数料 |

ローン事務手数料 | 仲介手数料 |

| 消費税等が課税されないもの | 土地売買代金 | 登録免許税 |

火災・地震保険料 保証会社への保証料 団体生命保険の保険料 |

不動産取得税 |

2.土地を貸すとき、借りるときの消費税

土地もしくは土地の上に存する権利の貸付けについては通常非課税取引とされていますが、次のようなケースでは消費税等の課税の対象となります。

- 貸付期間が1ヵ月に満たない一時的な貸付け

-

施設の利用に伴う貸付け

- 設備のある駐車場の使用料

- 建物、競技用コートなどの施設の利用に伴う貸付け

3.住宅を貸すとき、借りるときの消費税

賃貸住宅の家賃については、原則として非課税となっています。ただし1ヵ月未満の貸付けの場合や、別荘の家賃については課税の対象になります。

なお、家賃には礼金、更新料、敷金および保証金や共益費等も含まれます。事務所や店舗等の貸付けによる賃料については、課税の対象になります。

4.住宅を売却したときの消費税

事業者でない個人が住宅を売却しても消費税等は課税されません。

また、売主が消費税等の課税事業者の場合でも、自宅として使用していた住宅の売却の場合は、事業として行うものではないので消費税等は課されませんが、本来の事業の用に供されていた事務所、店舗、賃貸住宅等を売却した場合には課税されるケースもあります。

なお、中古住宅の売買について仲介業者に仲介を依頼したような場合には、仲介手数料に対して消費税等が課税されます。

本コラムは平成30年4月1日現在の法令に基づいて作成されたものであり、現況とは異なる場合があります。